Sommaire

⏱️ Pas le temps de tout lire ? Voici l'essentiel :

• La banque islamique en France propose une gestion éthique sans intérêt, privilégiant le partage des profits et l'adossement à des actifs tangibles.

• Ce modèle sécurise l'épargne et facilite l'achat immobilier via la Mourabaha, tout simplement grâce à la neutralité fiscale instaurée en 2010.

• Cette finance pèse déjà plus de 3 600 milliards de dollars.

Tu te demandes sûrement pourquoi trouver une véritable banque islamique france ressemble encore à un parcours du combattant alors que ton besoin de cohérence éthique et religieuse est total ? On va mettre les points sur les i concernant les solutions réelles, en explorant les mécanismes de la Mourabaha et de l’Ijara pour tes projets immobiliers. Tu vas obtenir des données sourcées sur la neutralité fiscale de 2010 et apprendre à structurer durablement ton patrimoine familial selon la Sunnah, tout en évitant les pièges de l’usure grâce à l’expertise d’un Shariah Board rigoureux.

Ce qu’il faut savoir sur la banque islamique en France

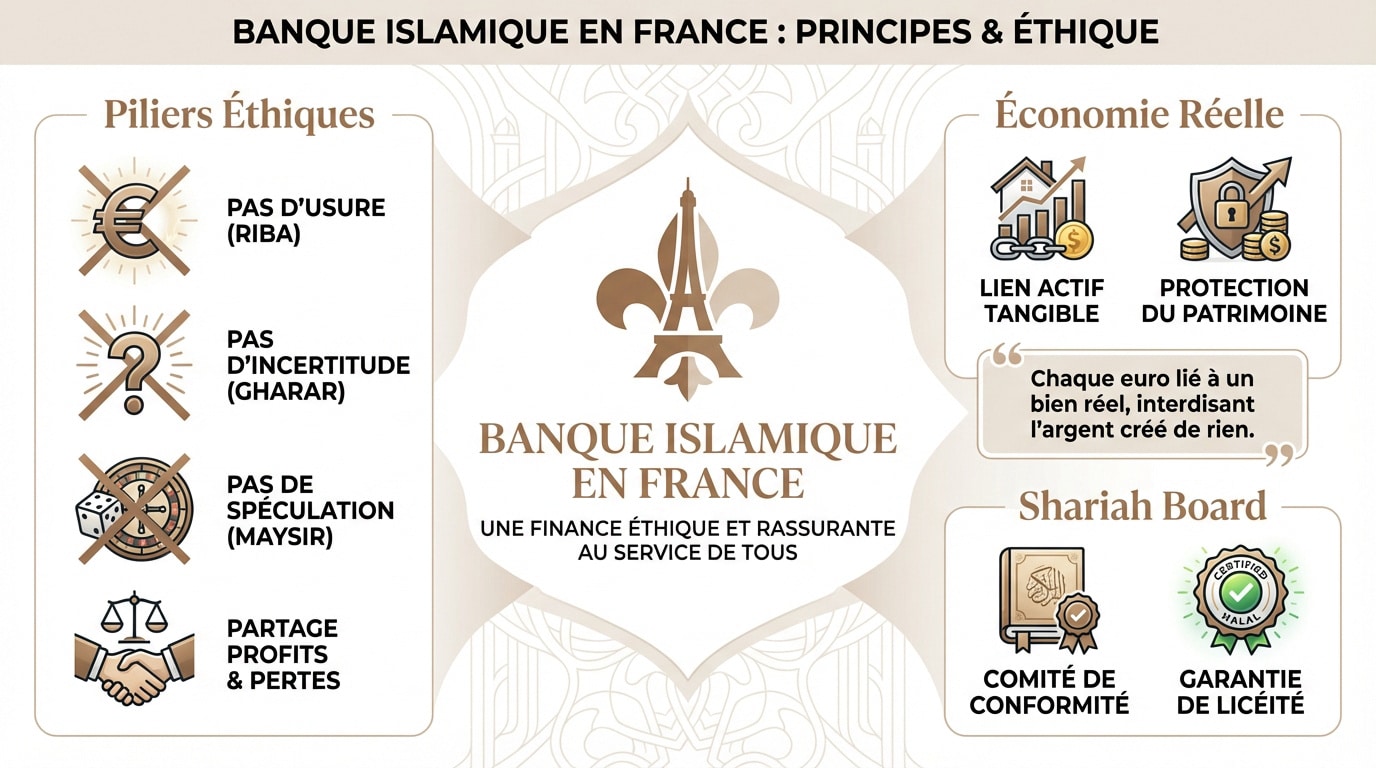

Après avoir constaté l’intérêt croissant pour une gestion éthique, posons les bases de la banque islamique en France.

Les trois piliers éthiques qui changent tout

La Shari’ah proscrit le Riba (usure), le Gharar (incertitude) et le Maysir (spéculation). Ces sources prophétiques protègent vos biens contre toute injustice financière.

Le partage des profits et des pertes est le socle de la relation entre vous et l’institution.

Besoin de détails sur la finance islamique ? Lisez notre article dédié : Finance islamique : le Guide pour enfin tout comprendre.

Pourquoi l’adossement à l’économie réelle vous protège

Chaque transaction s’adosse à un actif tangible. Cela s’oppose à la spéculation des banques classiques qui créent de l’argent à partir de rien.

Ce mécanisme limite les risques. Il empêche les bulles et sécurise votre patrimoine familial tout en favorisant la stabilité économique réelle.

“La finance islamique impose que chaque euro investi soit lié à un bien réel, interdisant ainsi l’argent créé à partir de rien.”

Le rôle des savants au sein du Shariah Board

Le Shariah Board valide les produits. Ces experts certifient que chaque contrat respecte scrupuleusement les préceptes islamiques pour votre foyer.

Cette certification garantit la licéité de vos placements.

Test : Mon projet est-il compatible avec la finance islamique ?

Le financement concerne-t-il un bien tangible (ex: achat immobilier, voiture, stock) ?

L’activité liée au projet est-elle licite (hors alcool, tabac, jeux de hasard, armement) ?

Acceptez-vous que la banque partage les profits et les risques avec vous ?

Savoir choisir son établissement et comprendre la fiscalité

Aucune banque 100 % islamique n’est agréée en France. Vérifiez toujours l’agrément ACPR des intermédiaires pour éviter les mauvaises surprises.

Une fois ces principes compris, identifiez les bons interlocuteurs dans le cadre juridique français.

Banque de dépôt ou cabinet de conseil en patrimoine

Les banques de dépôt et les conseillers en patrimoine sont deux choses bien différentes. Les banques de dépôt stockent l’argent, les conseillers en patrimoine proposent des investissements éthiques.

L’offre est rare. Vérifiez l’agrément ACPR car le potentiel inexploité de la finance islamique attire des intermédiaires douteux.

La neutralité fiscale des opérations depuis 2010

Depuis 2010, la fiscalité est neutre. On évite la double taxation, rendant la Mourabaha compétitive.

La transparence est totale. Les marges sont traitées comme des intérêts, sans commissions cachées.

Purifier ses gains et calculer la Zakat sur l’épargne

La Zakat est un acte spirituel indispensable. Elle valide la pureté de votre patrimoine.

Isolez les revenus non conformes des dividendes pour les reverser à des œuvres.

Transmettez ces valeurs éthiques à vos enfants.

- La Mourabaha et l’Ijara permettent d’acquérir des biens sans intérêts.

- La fiscalité française assure la neutralité de ces opérations depuis 2010.

Comment financer un achat immobilier sans intérêt en France ?

Le logement est souvent la plus grosse dépense d’une vie ; financez-le sans sacrifier vos convictions religieuses.

La Mourabaha pour devenir propriétaire sans crédit usuraire

Pour acheter sans riba, utilisez la Mourabaha. La banque achète le bien et vous le revend avec une marge fixe. C’est transparent et sans intérêt.

Ici, pas de taux variable. Le prix de vente définitif ne bouge jamais.

Ce montage respecte la neutralité fiscale. Il est parfaitement intégré au système bancaire français.

L’alternative de l’Ijara pour financer vos projets

L’Ijara est un contrat de location-vente pour l’immobilier. On loue avant d’acquérir sans usure.

Le bailleur gère les grosses réparations. Vous devenez pleinement propriétaire à la fin du contrat.

| Critère | Crédit classique | Mourahaba | Ijara |

| Nature | Prêt d’argent | Achat et revente | Location-Vente |

| Coût | Intérêt Variable | Marge fixe | Loyer fixe |

| Propriété | Client | Client | Bailleur puis Client |

| Risque | Client | Client | Bailleur |

| Shariah | Non | Oui | Oui |

Les SCPI halal et l’investissement à l’étranger

Investissez dans les SCPI pour toucher des loyers sans gérer de locataires ni utiliser de dette bancaire.

Par exemple, des structures certifiées permettent d’investir à Dubaï avec une conformité totale.

Ces montages peuvent être une solution pour privilégier l’apport réel et le partage.

- Épargnez via l’assurance vie halal ou l’or physique.

- Préparez votre succession par un testament et le Waqf.

3 solutions pour faire fructifier votre épargne sereinement

D’autres outils permettent de protéger votre patrimoine selon la Sunnah.

L’assurance vie et le PER conformes à la Sunnah

Ces contrats utilisent des unités de compte licites. Elles excluent l’alcool, le tabac ou les banques conventionnelles pour votre épargne.

L’assurance vie est un levier fiscal puissant en France. Elle bâtit votre capital sur le long terme.

Le PER prépare votre futur. Déduisez vos versements de vos impôts.

L’or physique comme valeur refuge pour votre foyer

L’or protège votre pouvoir d’achat familial. Il lutte contre la dévaluation des monnaies de papier.

L’échange doit être immédiat pour être licite. Choisissez des formats de stockage sécurisés.

- Atouts : protection inflation, liquidité.

- Règle : immédiateté (main à main).

- Supports : pièces, lingotins.

Organiser sa succession selon les principes prophétiques

Rédiger un testament conforme aux deux droits est une responsabilité. C’est un acte pour chaque croyante prévoyante.

Optimisez la transmission via des dons ou le Waqf. Lisez notre guide sur le mariage en Islam : les piliers sacrés et cette étude sur l’implémentation de la banque islamique.

Actifs mondiaux : +3 500 milliards $.

Projection 2025 : 4 940 milliards.

On l’a vu, choisir la banque islamique en France allie éthique et conformité religieuse via la Mourabaha. C’est le moment d’assainir ton patrimoine pour protéger l’avenir de ton foyer. Agis aujourd’hui pour que chaque investissement serve enfin tes valeurs et ta sérénité durable.

FAQ

Qu’est-ce qu’une banque islamique concrètement ?

Si tu te demandes ce qui change vraiment, c’est simple : on remplace l’intérêt par une éthique rigoureuse basée sur la Shari’ah. Contrairement au système classique, la finance islamique interdit le Riba (l’usure) et le Gharar (l’incertitude excessive). On s’appuie sur le partage des profits et des pertes, et chaque investissement doit être adossé à un actif tangible de l’économie réelle.

C’est aussi une finance responsable qui refuse de financer des secteurs jugés nuisibles comme l’alcool, le tabac ou les jeux de hasard. En gros, ton argent est utilisé de manière transparente et éthique, sans jamais alimenter la spéculation pure ou des actifs toxiques.

Est-il possible de trouver une banque 100 % islamique en France ?

Pour être honnête, la situation dans l’Hexagone est encore qualifiée d’embryonnaire. Il n’existe pas, à l’heure actuelle, d’établissement bancaire dédié exclusivement à la finance islamique sur le territoire français. Si tu cherches une enseigne qui ne fait que ça, tu risques d’être déçue car l’offre reste limitée par des freins culturels et opérationnels.

Cependant, tout n’est pas bloqué : certains établissements de crédit traditionnels proposent de manière isolée des solutions conformes aux principes de la Shariah. Le cadre juridique français permet d’intégrer ces produits sans souci majeur, même si la gamme complète pour les particuliers n’est pas encore la norme dans toutes les agences.

Comment fonctionne le financement immobilier sans intérêt avec la Mourabaha ?

Si tu veux devenir propriétaire sans passer par un crédit usuraire, la Mourabaha est la solution phare. Le principe est limpide : la banque achète le bien immobilier pour toi et te le revend immédiatement avec une marge bénéficiaire fixe et connue d’avance. Tu n’empruntes pas d’argent, tu achètes un bien à un prix majoré que tu rembourses de façon échelonnée.

L’avantage majeur, c’est que tu es propriétaire du bien dès le début du contrat. Le prix de vente final est définitif et ne bougera jamais, ce qui t’offre une visibilité totale sur ton budget familial, loin des taux variables et des intérêts qui s’accumulent avec le temps.

Quelle est la différence entre la Mourabaha et l’Ijara pour un achat immobilier ?

C’est une question de transfert de propriété. Dans une Mourabaha, le bien est enregistré à ton nom dès la signature. À l’inverse, l’Ijara fonctionne comme une location-vente. La banque reste propriétaire légale du logement pendant toute la durée du contrat, et tu lui verses des loyers qui incluent une part de rachat.

Tu ne deviens pleinement propriétaire qu’à la fin du terme prévu. C’est un modèle souvent choisi par celles qui préfèrent une entrée progressive dans la propriété, même si cela implique que la banque assume les grosses réparations durant la période de location.

Est-ce que les produits financiers islamiques coûtent plus cher à cause des impôts ?

On pourrait le croire à cause de la double vente, mais c’est une idée reçue. Depuis 2010, des instructions fiscales garantissent la neutralité fiscale pour les produits comme la Mourabaha ou l’Ijara. Cela signifie que l’administration a adapté les règles pour éviter la double taxation lors du transfert de propriété.

Ces montages bénéficient désormais du même traitement qu’un crédit classique concernant la TVA et les droits d’enregistrement. La marge de la banque est traitée fiscalement comme un intérêt, ce qui rend ces solutions tout aussi compétitives que les prêts conventionnels sur le marché français.

Peut-on investir dans des SCPI tout en respectant les principes de la Shariah ?

Oui, c’est tout à fait possible grâce aux SCPI conformes ou “halal”. En France, des acteurs comme Lina ou la SCPI Fair Invest de Norma Capital proposent des solutions qui respectent les piliers de la finance islamique. Elles n’utilisent pas l’effet de levier du crédit (pas de Riba) et sélectionnent des locataires dans des secteurs éthiques.

C’est une excellente alternative pour faire fructifier ton épargne dans la pierre-papier sans gérer de locataires. Ces fonds valident leurs investissements via un Shariah Board, ce qui te permet de percevoir des revenus locatifs en toute sérénité vis-à-vis de tes convictions religieuses.

Quel est le rôle du Shariah Board dans une institution financière ?

Si tu te demandes qui vérifie la conformité des produits, c’est le rôle du Shariah Board. Ce comité est composé d’experts en jurisprudence islamique et en finance qui auditent scrupuleusement chaque contrat. Leur mission est de garantir que les mécanismes utilisés respectent bien l’absence d’intérêt et de spéculation.

Ils émettent des fatwas (avis juridiques) qui certifient la licéité des placements. C’est ta garantie pour placer ton argent ou financer tes projets sans compromettre tes valeurs, car ils supervisent aussi bien la structure des contrats que la purification des gains éventuels.